銀行からの資金調達で必ず聞かれる『資金使途』を正しく理解していますか?

本日は、資金使途について紹介してきます。

資金使途としては、まずは『運転資金』、『設備資金』、『決算資金』、『賞与資金』の4つを理解すれば十分だと思います。

目次

はじめに

銀行等の金融機関にお金を貸して欲しいことを相談すると、必ずと言っていいぐらい、『資金使途はなんですか?』と聞き返されると思います。

要は、『借りたお金を何に使うのですか?』と聞かれます。

さらに、銀行員は直接的には口にしないかもですが、その資金使途を聞き、融資先(お金を借りた会社)は何で返済資金を稼いで借入金を返済するのか、返済はできそうか、どのくらいの期間で返済してもらえるか等についても推測します。

また、銀行からの借入として、金銭消費貸借契約書を締結する場合には、必ずと言ってよいほど、資金使途を記載する欄が設けてあります。

このように、銀行からお金を借りる際には、『資金使途』は重要になってきますので、正しく理解することが必要になります。

資金使途 運転資金

あああ

運転資金とは

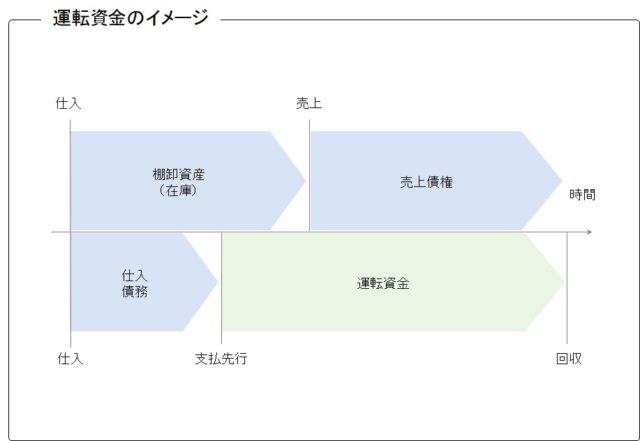

運転資金とは、貸借対照表における、『売上債権(受取手形+売掛金)+ 棚卸資産 - 仕入債務(支払手形+買掛金)』で算出されます。

回収や支払遅延等が生じてない、正常なサイクルの売上債権等で算出した運転資金を、正常運転資金、経常運転資金と呼んだりもします。

売上債権と棚卸資産は、最終的に資金回収されるものであり、仕入債務は資金支出されるものです。

資金回収と資金支出のタイミングが一致していれば、回収した資金をそのまま支払いに使えばよいので、運転資金はゼロ、つまり不要となります。

しかし、一般的には、先に材料等を掛けで仕入れて、製造して、販売するので、仕入債務に係る資金支出が先行し、その後に販売代金を回収することになります。

となると、先行する仕入債務の支払にあてるお金がない・・・、ということになり、資金支出から資金回収までの差を埋める運転資金が必要になり、その名目で銀行から借りるというのが、資金使途が『運転資金』ということになります。

自己資金で賄えればいいですが、創業時は自己資金が十分にないケースもありますし、常に仕入れて製造したものがうまく販売できて資金回収できる保証もないので、運転資金不足に備えて、銀行から借りるケースがよくあります。

一般的な返済期間(借入期間)

運転資金は、恒常的に必要な資金ですので、一般的には、月々一定金額(元金)を返済しなくてもよい類の資金とされています。

一般的な実務においては、短期で調達し、期間を1年とする極度(利用枠)を決めて、毎年見直していくという運用がなされるケースが多いです。

資金使途 設備資金

設備資金

設備資金とは、例えば、新しく本社を建設する、工場を増設する、最新鋭の機械を導入する等、新規設備の購入にあてる資金です。

設備資金の名目で銀行から借りることを、資金使途が『設備資金』ということになります。

抵当権、保証をどうするのか、不随費用はどこまで借入に充当するのか等の問題もでてきますが、ここでは割愛します。

設備資金に係る借入は、その設備で獲得した資金で返済するという前提があります(もちろん例外は多々あります)。

これを『収益弁済』、『収益償還』などと呼んだりもします。

一般的な返済期間(借入期間)

借り手である会社は、設備投資計画を作成し、その設備を導入することによりどの程度の収益、資金を獲得できるのかを試算し、それを銀行が確認して設備資金を貸すことになります。

設備投資計画は、理想としてはその設備が利用できる期間、資金獲得に貢献できる期間で作成すべきです。

銀行としても、貸したお金を何年で回収できるのかを考える際に、その設備が何年間資金獲得に貢献できるのか、何年間資金をうむことができるのかを予想しますが、将来のことは不確実ですので、一般的には設備の残存耐用年数を参考にするケースが多いです。

設備資金の返済期間は、一般的にその設備の残存耐用年数内で決まることが多いです。

もちろん、例外も多々あります。

本社建設用の土地なんかは、直接的に資金をうむものではないので、上記概念で考えるのは難しく、私の肌感覚になってしまいますが、収益不動産係る設備資金の借入期間は、20年から最長でも30年以内かなと思います。

資金使途 決算資金

決算資金とは

決算資金とは、決算確定後、納付する法人税等の支払いにあてる資金のことです。

この名目で銀行から借りることを、資金使途が『決算資金』とういことになります。

『納税資金』と呼ぶこともあります。

一般的な返済期間(借入期間)

法人税等は、課税所得に対して約30%程度発生し、中間納付と確定納付の年2回納付するのが一般的です。

銀行もそれに合わせて貸しますので、例えば返済期間を1年とすると、前回の決算資金を全額回収する前に新たな決算資金を貸し出しことになり具合が悪いため、通常は、期間半年として貸し出します。

資金使途 賞与資金

賞与資金とは

賞与資金とは、読んで字のごとく、従業員に対して支給する賞与にあてる資金のことです。

一般的に賞与は、『月給×月数』で算出されますので、賞与支給月は、数か月分の給与の資金負担が生じてしまうため、これを借入金で賄う会社もあります。

一般的な返済期間(借入期間)

通常は、夏と冬等の年2回程度の支給となりますので、上記の決算資金の考え方と同じく、期間半年として貸し出すケースが多いです。

決算資金と賞与資金は、ほとんどの銀行が好きな融資、ぜひ貸したい融資です。

なぜなら、継続的に毎期発生する、金額もさほど多額ではない、基本的に担保等が不要で行内手続きが簡便等の理由があるためです。

まとめ

資金使途の基本である、『運転資金』、『設備資金』、『決算資金』、『賞与資金』についてみてきました。

確かに、お金に色はないので、名目を『賞与資金』で調達し、実際は他の使途に流用してもすぐにはバレません。

しかし、決算が確定し、銀行に決算書等を提示すれば、借入金が資金使途通りに使われているかどうかを、銀行が確認することは容易にできます。

資金使途違反が判明すると、最悪、一括弁済を要求されるケースもあります、銀行との関係を悪化させる要因になることは間違いありません。

資金使途を正しく理解し、調達・投資・返済するのをおすすめします。

最後までお付き合いいただきありがとうございました。